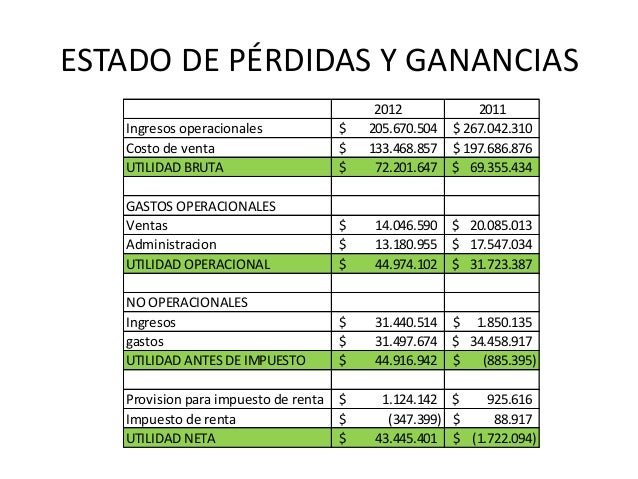

Los estados financieros son los documentos que debe preparar la empresa al terminar el ejercicio contable, con el fin de conocer la situación financiera y los resultados económicos obtenidos en sus actividades a lo largo del período

Los estados financieros son los documentos que debe preparar la empresa al terminar el ejercicio contable, con el fin de conocer la situación financiera y los resultados económicos obtenidos en sus actividades a lo largo del período

La utilidad de la información contable

La información presentada en los estados financieros interesa a:

- La administración, para la toma de decisiones, después de conocer el rendimiento, crecimiento y desarrollo de la empresa durante un periodo determinado.

- Los propietarios para conocer el progreso financiero del negocio y la rentabilidad de sus aportes.

- Los acreedores, para conocer la liquidez de la empresa y la garantía de cumplimiento de sus obligaciones.

- El estado, para determinar si el pago de los impuestos y contribuciones esta correctamente liquidado.